据博亚和讯测算,2023年全球饲用氨基酸(赖氨酸、蛋氨酸、苏氨酸、色氨酸)总供应量达615.3万吨,同比增长2.0%,2016年以来饲用氨基酸产业规模年均复合增长率4.9%。2023年除饲用色氨酸价格上涨外,其余饲用氨基酸价格不同程度下跌,全球饲用氨基酸市场价值降至121.8亿美元,同比下降20.5%。

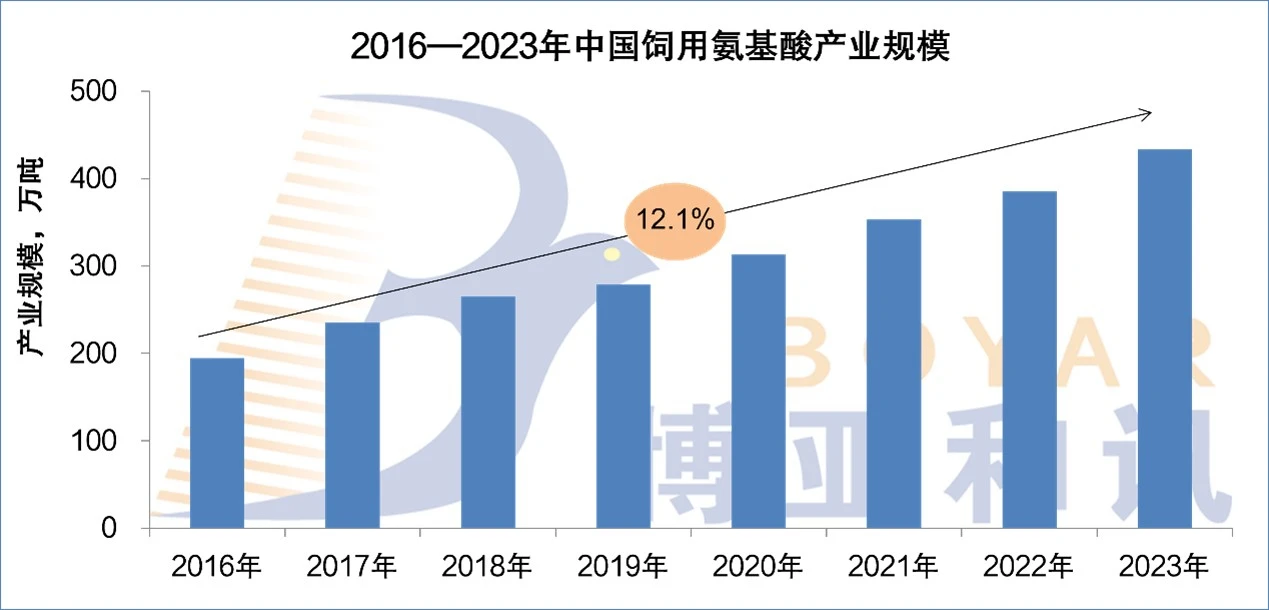

2023年中国饲用氨基酸供应量433.2万吨,同比增长12.4%,2016年以来年均复合增长率12.1%,远高于全球增长速度,市场价值69.5亿美元,同比下降0.7%。2023年国内氨基酸供应均增长,赖氨酸、蛋氨酸、苏氨酸和色氨酸供应量同比分别增长10.7%、31.2%、7.1%和30.3%。中国饲用氨基酸供应量占全球比重持续提高,2023年中国饲用氨基酸占全球比重达到70.4%。

2023年中国赖氨酸出口量152.6万吨,同比增长5.8%。苏氨酸出口量55.0万吨,同比增长0.9%。色氨酸出口量7 000吨,同比增长7.7%;进口量21 000吨,同比增加16.7%。

2023年国际蛋氨酸企业生产调整,中国蛋氨酸进口连续四年减量,至17.1万吨,同比减少12.3%;中国蛋氨酸新产能投产,供应增长促进出口增至30.2万吨,同比增长54.9%,同比增幅进一步扩大,且首次实现年度净出口,进出口格局扭转。

2023年全球肉类产量缓慢增长,局部地区表现收缩,氨基酸消费增幅放缓。中国畜牧业生产平稳增长,供需过剩下,畜产品价格下跌,企业提质增效降成本,产业结构进一步优化。饲料产量延续增长,生产结构调整,一体化企业的饲料产量大幅增长,深入实施玉米豆粕减量替代行动,奠定饲用氨基酸刚性消费基础,拓展消费结构性增长空间。

2024年全球赖氨酸、苏氨酸、色氨酸和蛋氨酸的新增产能主要来自中国,中国饲用氨基酸产能占全球比重保持增长。赖氨酸供应集中度分散,竞争加剧,尤其二线品牌对市场份额的争夺激烈,成本是影响企业开工的重要因素。苏氨酸供需格局良好,预计行业保持较好利润。色氨酸行业集中度分散,成本是竞争的核心,领先企业的绝对成本优势将主导市场走势。

2024年蛋氨酸的领先企业完成升级优化,年度供应增量是既定局面,行业供应集中度将延续提升。随着液体蛋氨酸的供应占比逐年提高,其市场渗透率和价格优势施压固体蛋氨酸。

2024年饲料需求预计同比持平略降,月度需求可能呈现前低后高,上半年饲料需求对市场拉动作用有限,饲用豆粕减量替代背景下,终端合成氨基酸消费需求基础牢固。中国饲用氨酸产能占全球比重保持增长,蛋氨酸进出口格局扭转,氨基酸整体出口需求明显提升,国际市场局部区域养殖趋向于收缩,出口市场竞争加剧,地缘政治冲突或导致阶段性供应紧张和国际价格偏强,关注出口市场变化。